主要看点

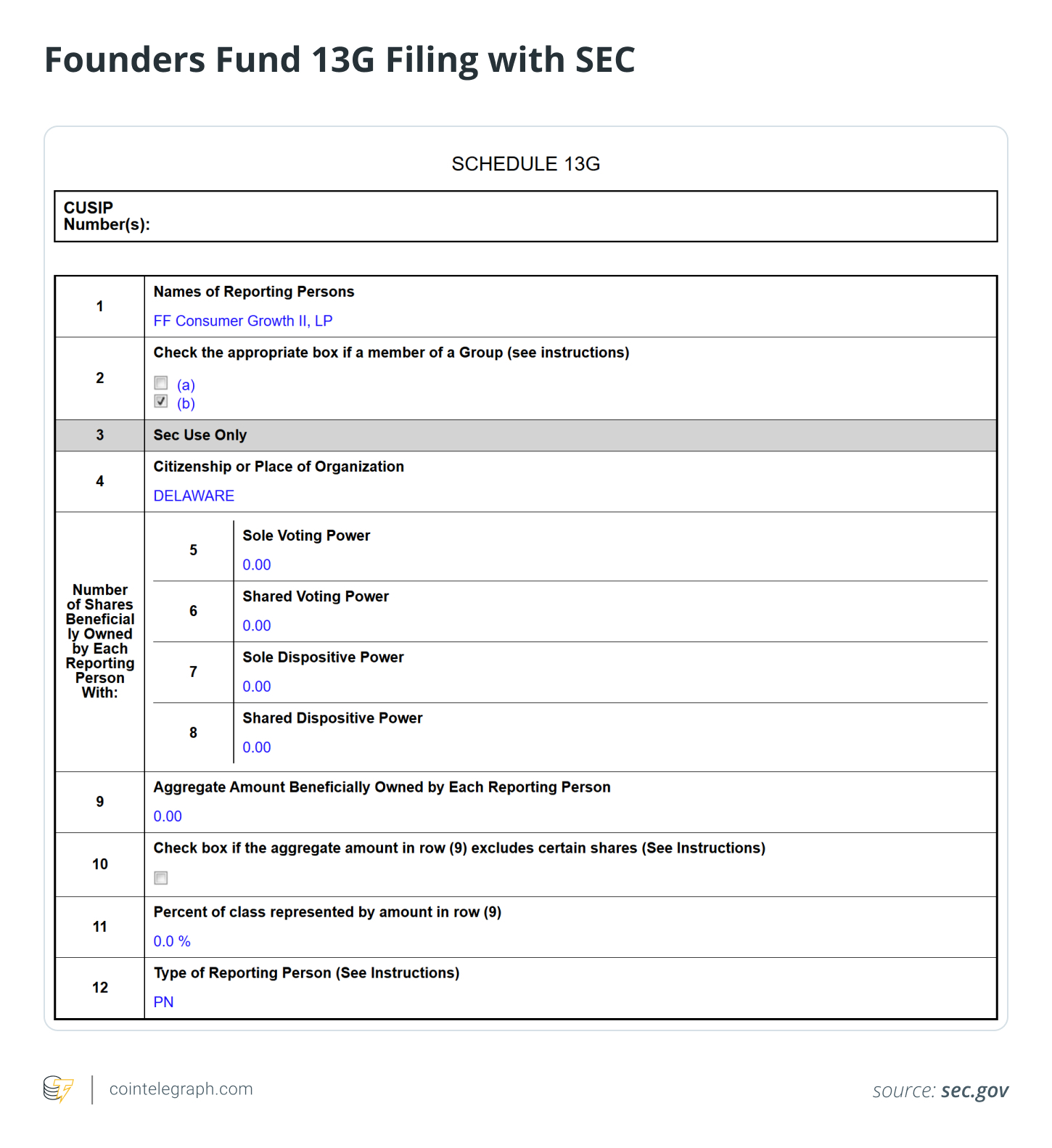

Founders Fund在此前持有7.5%股份后,已完全退出ETHZilla。美国证券交易委员会(SEC)文件显示,与Peter Thiel相关的实体到2025年底已将持股降至零,这标志着其明确撤离专注于以太坊公共金库策略。

ETHZilla从生物科技到以太坊金库策略的转型极为激进。在筹集了4.25亿美元并随后通过可转换债券寻求3.5亿美元融资后,该公司积累了逾10万枚以太坊,将自身定位为以太坊敞口的杠杆型股权替代品。

债务驱动模型可能迫使加密资产在不利时机被抛售。ETHZilla于2025年12月出售了24,291枚以太坊以满足还债需求,凸显出结构性薄弱。杠杆叠加加密货币波动性,容易在下行周期触发资产清算。

以太坊金库策略在操作上比比特币金库更为复杂。以太坊模式通常寻求质押和去中心化金融(DeFi)收益,引入智能合约、流动性和对手方风险,而比特币“只持有”型金库通常可以规避这些风险。

Peter Thiel,这位著名的逆向亿万投资人,以及PayPal与Palantir的联合创始人,历来以大胆、出人意料的押注而著称。美国证券交易委员会(SEC)文件披露,Thiel关联的Founders Fund实体在2025年披露持有ETHZilla 7.5%股份后,已全部退出。ETHZilla是一家专注于以太坊的数字资产金库公司。

此次出售凸显了更广泛市场对以太坊金库模式施加的压力,ETHZilla股价自2025年夏季高点以来大幅下跌,彼时以太坊价格持续走弱,投资者对杠杆或带有股权包裹的加密敞口的热情似乎正在减退。

本文将探讨Thiel旗下Founders Fund为何退出ETHZilla,并分析杠杆以太坊金库模型、债务拉动型资产负债表及被迫出售资产的风险,剖析此举对波动性、资本纪律以及公共加密金库可持续性的启示。

ETHZilla:从生物科技到以太坊金库

2025年7月,生物科技公司180 Life Sciences大胆转型,筹集了4.25亿美元以启动以太坊金库策略,并更名为ETHZilla。它将自身定位为公众投资者获取以太坊敞口的交易渠道,计划扩大以太坊持仓,并将这些资产部署于去中心化金融(DeFi)协议及资产代币化项目。

短短两个月后,ETHZilla又寻求通过可转换债券融资3.5亿美元,以扩充储备并支持后续项目。有报道指出,该公司一度账面持有逾10万枚以太坊。

其核心思路很简单:获得资金,买入并持有以太坊,通过质押或DeFi活动获得潜在收益,为公众股东提供以太坊增长的杠杆敞口。

然而,随着市场环境恶化,这一策略遭遇重大挑战。

你知道吗? 以太坊于2022年9月完成了“合并”升级,从工作量证明(PoW)迁移到权益证明(PoS),能源消耗减少逾99%。这是区块链有史以来最雄心勃勃的线上升级之一。

ETHZilla关键抛售与Peter Thiel的出局

加密市场从高点回落后,ETHZilla开始减少以太坊持仓。

2025年12月,ETHZilla出售了24,291枚以太坊,按每枚约3,068美元的均价,共计变现大约7450万美元。该笔出售被明确定义为用于偿还债务。交易过后,公司以太坊持仓 reportedly 降至约69,800枚。

这笔以太坊出售成了该公司发展的重大转折点。

对于一家以以太坊金库存续为核心的公司来说,被迫出售资产来偿还债务暴露出其根本弱点。杠杆叠加加密货币高波动性,容易导致不得不随时出售持仓。原本面向耐心、长期积累的策略,很快会演变为为了稳定资产负债表的被动应对。

据SEC文件显示,不久之后,Thiel旗下Founders Fund于2025年底完全清仓出售了其在ETHZilla的全部股份。

13G表退出的信号及其局限

Schedule 13G文件代表被动投资。修正版申报零股份,仅表明申报方已未达到强制披露门槛。

但这些文件并不会揭示变动背后的真实动因。无从得知是否出于日常投资组合调整、风险控制、估值担忧还是对以太坊金库模式本身的质疑。

具体时机同样关键。Founders Fund的全面撤出,正值ETHZilla部分清仓以太坊之际,而市场对类似以太坊金库策略的质疑不断升温。

你知道吗? 在成为逆向宏观投资代名词之前,Peter Thiel曾于2004年投资Facebook 50万美元换取10.2%股份,这宗交易后来成为硅谷最大风投回报案例之一。

比特币金库vs以太坊金库:价值存储对比隐性复杂层

尽管对比特币金库策略(BTC)不可避免,但以太坊引入了比比特币金库更多的复杂度。

杠杆放大下的波动性

与比特币相比,以太坊受市场情绪影响,价格波动更大。这源于以太坊既是数字资产,又是可编程链的燃料。金库公司若采用可转债或其他杠杆方式,回撤时恐被迫清仓。

追逐收益带来的新风险

比特币金库公司一般采用“持有-增值”简洁策略。以太坊金库则偏向于争取质押奖励或DeFi收益以提升回报,但这样做需要权衡:

更高收益的背后,往往是运维复杂度和系统性脆弱性的提升。

更富挑战的叙事和市场预期

比特币金库公司受益于“数字黄金”——源于稀缺性和价值存储的共识叙事。而以太坊则是不断演变的生态系统,受益于网络升级、Gas费变动、监管观念变化和其他区块链竞争,加重了不确定性,使市场更难定价此类策略。

各类以太坊“累积者”分化明显

并非所有选择以太坊金库的公司面对加密市场下跌时都反应一致。

有些公司持续增持以太坊,坚信长期网络扩展和实用性会胜过短期价格波动。也有公司相反,清空或大幅抛售持仓,现实性亏损。

这种分化说明,以太坊金库模式并非天生存在致命缺陷或注定失败。其可持续性取决于杠杆水平、风险控制能力及应对市场周期的韧性。

你知道吗? 与比特币简洁的手续费模式不同,以太坊通过“Gas”衡量计算工作量。在NFT热潮高峰期,用户为铸造数字藏品,曾一度支付数百美元Gas费。

波动性资产类别中的资本结构风险

可转债结构在牛市中能放大潜在收益,为公司以较低成本杠杆获取更多资产(如比特币),价格上涨时提升收益。

当公司股价溢价高于资产净值(NAV)时,可发行股票或可转债融资,进而扩大资产持有,并可能增强上涨空间。

但在下行周期,股价贴现扩大,加密价格下跌,反馈循环迅速逆转:

净资产值缩水

股价下跌

融资成本升高

不得不出售资产

如此熊市环境下,即使是持有大量以太坊的长期投资者,也可能选择减少或退出,以规避下行风险。

机会成本与更纯粹的敞口方式

如今,机构投资者获取以太坊敞口的直接渠道远比以前丰富:包括安全的持币托管、受监管的现货ETF、可质押产品和衍生品工具。这些模式能显著降低公司特有运作、执行或治理风险。

相比之下,通过杠杆化的加密金库加一层股权包裹,反而增添了管理层自由裁量、融资与再融资策略、治理架构及资本分配的变量,其结果与基础资产表现未必一致。

Founders Fund是一家长期专注支持高成长、技术驱动型运营企业的风投。以杠杆化加密资产负债表为核心的投资载体,或许并非其长期策略或风险偏好的最佳契合。其在最新市场压力下完全撤出如ETHZilla这类以太坊金库项目,凸显对加密资产敞口策略的严选。

Founders Fund退出ETHZilla突显了波动、资产负债表紧缩以及公共以太坊金库模式面临的挑战。

相关推荐:误点了钓鱼链接?5个快速行动阻止灾难

Cointelegraph 始终保持完全的编辑独立性。Features 和 Magazine 内容的选题、委托及发布不受广告商、合作伙伴或任何商业关系的影响。